ในการทำระบบบริหารผลงาน (Performance Management Systems)

ตัวชี้วัดสำคัญ (KPI)โดยเฉพาะระดับผู้บริหาร คือตัวชี้วัดทางด้านการเงิน

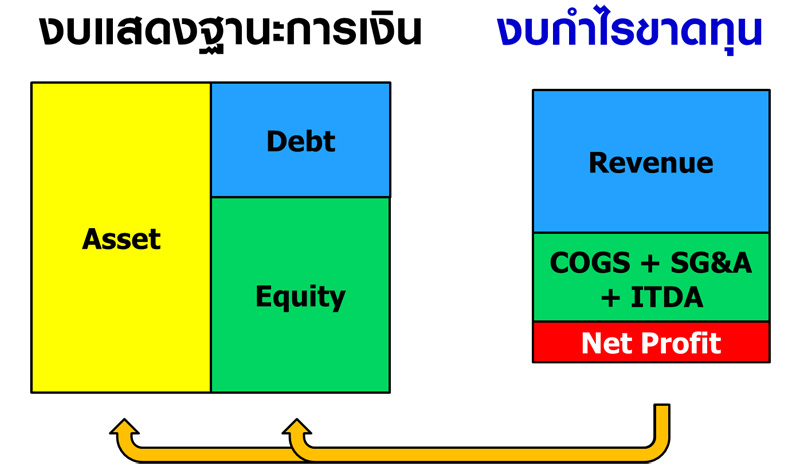

ที่ผ่านมา หลายองค์กรมักจะวัดกันในส่วนที่เป็นงบกำไรขาดทุน เท่านั้น เช่น

…

Revenue (รายได้)

COGS : Cost of Goods Sold (ต้นทุนขาย)

SG&A Expense (ค่าใช้จ่ายในการขายและบริหาร)

Gross Profit (กำไรเบื้องต้น) = Revenue - COGS

EBIT (กำไรจากการดำเนินการ) = Gross Profit - SG&A

Net Profit (กำไรสุทธิ)

…

แต่แท้จริงแล้ว

การมีกำไรขององค์กร ยังบ่งบอกได้ ไม่ครบถ้วนว่า

การดำเนินธุรกิจขององค์กร ดีหรือไม่อย่างไร

ยกตัวอย่างง่ายๆที่สุดคือ

.....

ยอดรายได้ขององค์กร (Revenue)

เมื่อถึงเวลาเรียกเก็บหนี้แล้ว สามารถเก็บหนี้ได้ตามกำหนด

มีสถานะบัญชีเป็นเงินสด หรือเก็บไม่ได้ เป็นลูกหนี้การค้า

ซึ่งจะหมายถึง องค์กรมีกำไร แต่ไม่ได้มีเงินจริงๆ

....

อีกกรณีคือ เงินลงทุนขององค์กร ซึ่งก็มาจาก

การกู้เงิน และ ทุนของเจ้าของกิจการ (ส่วนของผู้ถือหุ้น)นั้น

ถูกแปลงเป็น สินทรัพย์หมุนเวียน(Current Asset)

หรือ สินทรัพย์ไม่หมุนเวียน(Non Current Asset) มากกว่ากัน

แปลง่ายๆว่า

ถ้าสินทรัพย์ ส่วนใหญ่เป็นสินทรัพย์ ไม่หมุนเวียนเป็นอัตราส่วนที่มากเกินไป

แล้ว การหมุนของสินทรัพย์หมุนเวียนไม่มากนัก

โดยเฉพาะ มีสินทรัพย์หมุนเวียนที่ ไม่ก่อให้เกิดรายได้แล้ว

เช่น บริษัทที่ทำธุรกิจจำหน่ายสินค้า

มีฐานะการเงินที่ยังไม่มั่นคงมากนักแต่ซื้อ อาคารสำนักงาน

ซึ่งธุรกิจของตัวเองเป็นลักษณะ ต้องออกไปพบลูกค้า

ลูกค้าแทบไม่ได้เข้ามาติดต่อ ที่สำนักงานเลย

แปลว่าอาคารสำนักงานนั้น ส่งผลให้เกิดรายได้โดยตรง

ลักษณะนี้แปลว่า บริหารจัดการสัดส่วนของสินทรัพย์ได้ไม่มีประสิทธิภาพ

....

จากตัวอย่างข้างต้น

เวลาพิจารณา ตัวเลขทางการเงินต่างๆเหล่านี้

นอกจาก งบกำไรขาดทุน แล้วองค์กรก็จะต้องดู

อีกหลายงบประกอบกัน เช่น

- งบกำไรขาดทุน

- งบแสดงฐานะทางการเงิน

- งบกระแสเงินสด

- งบแสดงการเปลี่ยนแปลงของผู้ถือหุ้น

ฯลฯ

....

ปัญหาสำคัญที่พบคือ

ตัวเลขทางการเงิน หรืออัตราส่วนทางการเงินที่สำคัญ

มักถูกใช้เป็นตัวชี้วัด(KPI) ของ CFO(Chief Financial Officer)

หรือผู้รับผิดชอบด้าน บัญชี และ การเงิน เท่านั้น

ซึ่งแท้จริงแล้ว

ที่มาของตัวเลขทางการเงิน หน่วยงานหลักๆ

เป็นผู้เกี่ยวข้องแทบทั้งสิ้น

กล่าวง่ายๆคือ

บัญชี เป็นคนทำตัวเลข การเงิน เป็นคน Monitor และบริหารจัดการบางส่วน

แต่ที่มาของตัวเลขที่แท้จริง มาจากการดำเนินงานขององค์กร

....

ดังนั้นการบริหารผลงานขององค์กร ให้ถึงเป้าหมายอย่างแท้จริงนั้น

ผู้บริหารหน่วยงานอื่นๆที่เกี่ยวข้อง

ต้องมีความเข้าใจในเบื้องต้น กับ ตัวเลขและ อัตราส่วนทางการเงินต่างๆ

ซึ่งในวันนี้ ผมขอยกตัวอย่างตัวเลขทางการเงินที่สำคัญๆ อื่นๆ

นอกเหนือจาก ยอดขาย ต้นทุน กำไร แล้ว

มีอะไรบ้างที่สำคัญ

เพื่อเป็นแนวทางในการ บริหารผลงานของระดับบริหาร

และระดับจัดการดังนี้

--------------------------------------------------------------------------

1.อัตราส่วนความสามารถในการทำกำไร

ซึ่งถือเป็น KPI ทางการเงินพื้นฐานทั่วไปครับ

Gross Profit = Revenue - COGS

EBIT = Gross Profit - SG&A

Net Profit = EBIT - Tax - Interest

-----------------------------------------------------

2. ส่วนต่อไปก็คือ ความสามารถในการสร้างกำไรจากสินทรัพย์ และ ส่วนของผู้ถือหุ้น

- ROA = EBIT/สินทรัพย์รวม

- ROE = Net Profit/ส่วนของผู้ถือหุ้น

- อัตราการหมุนสินทรัพย์ไม่หมุนเวียน = ยอดขาย/สินทรัพย์ไม่หมุนเวียน

- อัตราการหมุนสินทรัพย์รวม = ยอดขาย/สินทรัพย์รวม

...

ตามที่กล่าวไว้ข้างต้นแล้วนั้น สินทรัพย์ ก็เปรียบเหมือนตัวแทนของการลงทุนขององค์กรนั่นเอง

ดังนั้น การลงทุนทั้งหมดนั้น เราสามารถทำยอดขายได้มากน้อยเพียงไร

ถ้าเราสามารถทำยอดขาย หรือกำไรได้จากสินทรัพย์มากเท่าไหร่ก็ยิ่งเป็นการดี

โดย อัตราการหมุนสินทรัพย์รวม นั้น ค่านี้ปกติควรมากกว่า 1 ยิ่งมากยิ่งดีครับ

----------------------------------

3.อัตราส่วนที่เกี่ยวกับลูกหนี้ และเจ้าหนี้

-อัตราการหมุนของลูกหนี้การค้า (A/R Turnover Ratio)

โดยจะบ่งบอกว่า ยอดขายเป็นกี่เท่าของลูกหนี้การค้าเฉลี่ย

..... A/R Turnover Ratio = ยอดขาย/ลูกหนี้การค้าเฉลี่ย

..... โดย ลูกหนี้การค้าเฉลี่ย = (ยอดลูกหนี้การค้าต้นงวด +ยอดลูกหนี้การค้าปลายงวด)/2

….

และอัตราส่วนที่เป็นคู่สำคัญของ อัตราการหมุนของลูกหนี้การค้าคือ

- ระยะเวลาเรียกเก็บหนี้ DSO = 365/(A/R Turnover) วัน

ซึ่งจะบ่งบอกว่า ที่ผ่านมานั้น เรามีความสามารถเก็บหนี้ได้ตามกำหนดหรือไม่

และต้องเอาไปเทียบกับ Credit Term เฉลี่ยที่เราให้กับลูกค้า ถ้าตัวเลขใกล้เคียงกัน

แสดงว่าการจัดเก็บหนี้ของเรามีประสิทธิภาพ

….

เมื่อพูดถึงลูกหนี้ สิ่งที่ต้องคำนึงคู่กันคือ ฝั่งเจ้าหนี้

-อัตราการหมุนของเจ้าหนี้การค้า (A/P Turnover Ratio)

โดยจะบ่งบอกว่า ยอดซื้อเป็นกี่เท่าของเจ้าหนี้การค้าเฉลี่ย

..... A/P Turnover Ratio = ยอดซื้อสินค้า/เจ้าหนี้การค้าเฉลี่ย

..... โดย เจ้าหนี้การค้าเฉลี่ย = (ยอดเจ้าหนี้การค้าต้นงวด +ยอดเจ้าหนี้การค้าปลายงวด)/2

….

- ระยะเวลาชำระเงินค้าสินค้าเฉลี่ย DPO = 365/(A/P Turnover) วัน

ซึ่งจะบ่งบอกว่า ที่ผ่านมานั้น เราชำระหนี้ให้กับ Supplier เร็วช้าแค่ไหน

...

ซึ่งโดยพื้นฐานธุรกิจทั่วไป ซึ่งองค์กรทั่วไปทราบดีอยู่แล้วคือ

ระยะเวลาการเก็บหนี้ (DSO) ควรจะเร็วหรือน้อยกว่า ระยะเวลาการจ่ายหนี้ (DPO)

เพราะถ้าไม่เช่นนั้นแล้ว อาจเกิดปัญหาสภาพคล่องขึ้นกับองค์กรได้

--------------------------------------------------------------

สำหรับวันนี้ จะขอกล่าวเพียงเท่านี้ก่อนครับ

ส่วนอัตราส่วนทางการเงินที่เหลือ จะขอยกไปบทความต่อไป

......................................

ซึ่งแท้จริงแล้ว อัตราส่วนทางการเงินเหล่านี้

องค์กรสามารถ จับคู่ตัวเลข เพื่อทำอัตราส่วนทางการเงินใหม่ๆที่ต้องการได้

หรือจะตั้งชื่ออัตราส่วนเองก็ไม่ผิด

หากมันช่วยให้องค์กร บริหารจัดการธุรกิจได้อย่างมีประสิทธิภาพ

........................................

แล้วคุยกันใหม่ครับ

|